2025-02-17 13:48 | 來源:新浪財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

在不到4年時間里,首航新能的營業(yè)收入從18個億增長到44個億,然后又直線下滑到14億,利潤從高峰期的8億多,下滑到1億多。有分析人士表示,這些財務(wù)數(shù)據(jù)的變化真是大起大落...

證監(jiān)會近期宣布同意深圳市首航新能源股份有限公司(下稱“首航新能”)首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的注冊申請。

據(jù)悉,首航新能創(chuàng)業(yè)板IPO于2022年6月16日獲受理,歷時近3年,擬募資金額從開始的35.12億元降至約12.11億元,這場IPO可謂一波三折。

近3年間,雖然獲得了寧德時代(270.120, 0.41, 0.15%)投資入股,但首航新能主營業(yè)務(wù)中的境外收入占比接近八成,客戶集中度也較高,至今沒有改觀,受海外市場變化影響,業(yè)績也是大起大落。在2024年上半年,首航新能的儲能電池產(chǎn)能利用率僅24.31%,上市募資擴產(chǎn)的必要性受到質(zhì)疑。

分析人士提醒,“需重點關(guān)注首航新能的境內(nèi)市場開拓進展及應(yīng)收賬款回收情況。”

“過山車”般的業(yè)績

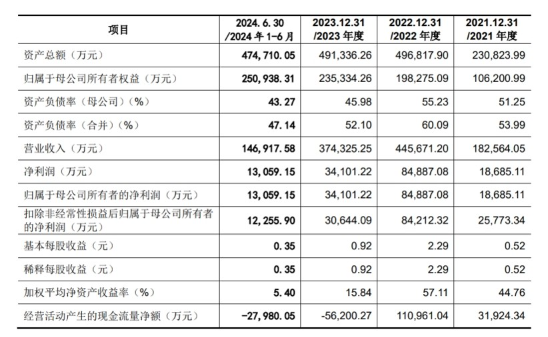

招股書顯示,首航新能2021年度、2022年度、2023年度和2024年1-6月,公司營業(yè)收入分別為18.26億元、44.57億元、37.43億元和14.69億元,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為2.58億元、8.42億元、3.06億元和1.23億元。

在不到4年時間里,首航新能的營業(yè)收入從18個億增長到44個億,然后又直線下滑到14億,利潤從高峰期的8億多,下滑到1億多。有分析人士表示,這些財務(wù)數(shù)據(jù)的變化真是大起大落,先是兩三倍的增長,然后是下滑到腳踝。

首航新能業(yè)績波動如此之大,與其收入來源非常集中有關(guān)。

首先是境外銷售收入占比較高,2021年度、2022年度、2023年度和2024年1-6月,首航新能主營業(yè)務(wù)收入中的境外銷售收入占主營業(yè)務(wù)收入的比例分別為88.01%、89.61%、75.57%和83.19%。此外,報告期內(nèi),首航新能前五大客戶的銷售額占營業(yè)收入的比例分別為60.00%、65.20%、49.40%和51.72%,對主要客戶的銷售集中度相對較高。其中,意大利市場更為關(guān)鍵,單第一大客戶ZCS就貢獻了超三成營收,大客戶和跨境貿(mào)易風(fēng)險顯著。

首航新能在招股書中也坦言,如果未來主要銷售國家或地區(qū)的當(dāng)?shù)亟?jīng)濟環(huán)境和行業(yè)政策等發(fā)生不利變化,如實施“雙反”政策等,或者主要客戶經(jīng)營發(fā)生重大不利變化,或其給予公司訂單量較大幅度減少,都會對經(jīng)營業(yè)績產(chǎn)生不利影響。

而且,目前首航新能依賴大客戶及海外市場的問題并未出現(xiàn)緩解的跡象。

分析人士認(rèn)為,首航新能開拓國內(nèi)市場存在明顯的短板。首先是渠道方面,首航新能缺乏陽光電源(68.460, -1.18, -1.69%)、華為等企業(yè)的國內(nèi)經(jīng)銷商網(wǎng)絡(luò),工商業(yè)及地面電站市場拓展緩慢;在技術(shù)路線上也有局限性,大功率產(chǎn)品缺失,缺乏適配集中式光伏電站的3MW+逆變器及儲能系統(tǒng),技術(shù)儲備相對落后;在研發(fā)投入上,2024年首航新能的研發(fā)費用率僅3.8%,低于陽光電源(6.2%)和華為(超10%)。

如果目前的市場格局沒有改變,海外市場有任何風(fēng)吹草動,對于首航新能來說,就可能是一場疾風(fēng)驟雨。

疑點眾多,監(jiān)管曾多次問詢

首航新能背后還有寧德時代的影子,也因此被交易所多次問詢。2021年7月,深創(chuàng)投、紅土創(chuàng)業(yè)、同創(chuàng)致隆等公司增資入股首航新能,使其估值達到70億元。同年11月,首航新能引入領(lǐng)匯基石、華金領(lǐng)翊、智數(shù)投資、加法貳號和長久集團等多家投資機構(gòu)增資,合計融資1.5億元,投后首航新能估值迅速漲至100億元。

同年12月,首航新能再獲寧德時代全資子公司問鼎投資2.3億元融資,寧德時代成為首航新能的第八大股東,持股3%。彼時有消息稱,首航新能給予寧德時代77折優(yōu)惠,對應(yīng)的首航新能投后估值僅77.32億元。交易所關(guān)注到了該問題,并要求首航新能說明原因。首航新能當(dāng)時回應(yīng)稱,引入寧德時代子公司問鼎投資是因其為重要供應(yīng)商,旨在整合上下游資源。

2021年12月,首航新能員工持股平臺皓首為峰,投資轉(zhuǎn)讓部分股權(quán)給遠望咨詢、興睿永瀛以及許韜好友劉強,首航新能估值達103億元。若按103億估值計算寧德時代所持的股權(quán),價值達3.09億元,與實際2.3億元相差7731.96萬元,首航新能將該差值作為股份支付費用并計入公司非經(jīng)常性損益,致使其2021年凈利潤同比下降4.77%。

寧德時代入股首航新能后,雙方交易構(gòu)成關(guān)聯(lián)交易,監(jiān)管對此多次問詢。

在第一輪問詢中,交易所要求首航新能說明與寧德時代開展合作前,和同類型原材料主要供應(yīng)商的合作狀況,相關(guān)交易的公允性,以及是否與第三方交易價格存在較大差異。但首航新能申請豁免披露與寧德時代及同類型原材料主要供應(yīng)商的相關(guān)采購金額、數(shù)量、單價等信息;在第二輪問詢時,交易所要求首航新能結(jié)合寧德時代電芯產(chǎn)品的對外銷售價格、毛利率等具體情況,說明采購價格的公允性。首航新能僅披露了向?qū)幍聲r代的采購額占后者收入的比例,采購價格仍未清晰。

此外,招股書顯示,首航新能此次募集資金,按輕重緩急投資五方面項目,包括首航儲能系統(tǒng)建設(shè)項目、新能源產(chǎn)品研發(fā)制造項目、研發(fā)中心升級項目、營銷網(wǎng)絡(luò)建設(shè)項目、補充流動資金。

(上市募集資金用途)

然而,2024年上半年,首航新能的光伏逆變器產(chǎn)能利用率為61.6%,儲能電池產(chǎn)能利用率僅為24.31%,募資擴產(chǎn)的必要性令人質(zhì)疑。

(近年來產(chǎn)能利用率情況)

還值得注意的是,首航新能的應(yīng)收賬款余額較大,可能對經(jīng)營活動產(chǎn)生的現(xiàn)金流量產(chǎn)生不利影響。2024年上半年,應(yīng)收賬款余額達14.18億元,占營收96.57%,周轉(zhuǎn)率驟降至1.08次/年。

“需重點關(guān)注首航新能的境內(nèi)市場開拓進展及應(yīng)收賬款回收情況”,分析人士認(rèn)為,首航新能上市短期利大于弊,可以解決資金缺口、優(yōu)化治理,但長期來看風(fēng)險顯著,主要是市場單一性以及技術(shù)轉(zhuǎn)化效率問題。如果首航新能無法在2025年內(nèi)證明其儲能業(yè)務(wù)的成長性,或面臨股價低迷、再融資困難等困境。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.dzqtr.cn

![]()

![]()

手機版

手機版

相關(guān)新聞