2025-06-03 08:46 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

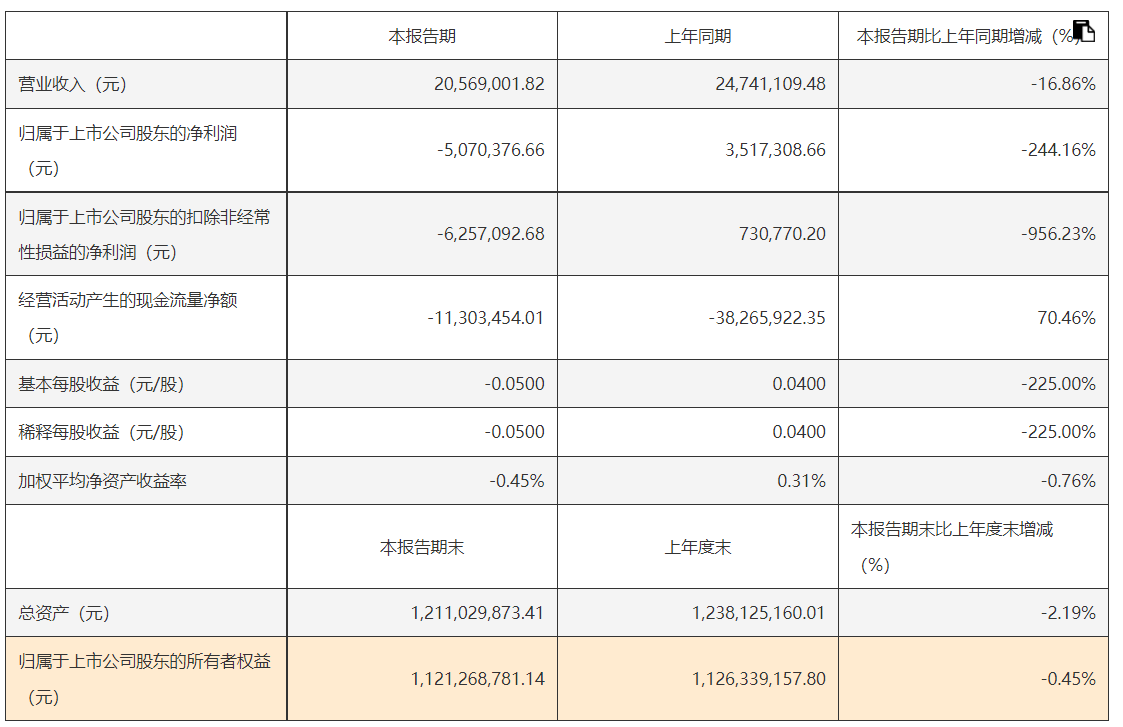

財報顯示,2023年和2024年,北方長龍分別實現營業收入1.35億元、1.08億元,凈利潤1154.07萬元、-1089.00萬元,扣非凈利潤-711.08萬元、-1595.17萬元。2025年一季報顯示,北...

《電鰻財經》電鰻號/文

在商業的舞臺上,企業的興衰起伏猶如潮起潮落,時刻牽動著市場與行業的神經。北方長龍,這家曾經在行業內嶄露頭角的企業,如今卻面臨著業績下滑的嚴峻困境。然而,就在這看似艱難的時刻,它卻做出了一個引人矚目的決定——擬購新材料公司控股權,這一舉措背后,蘊含著企業對突圍困境、重塑未來的深切渴望與戰略考量。

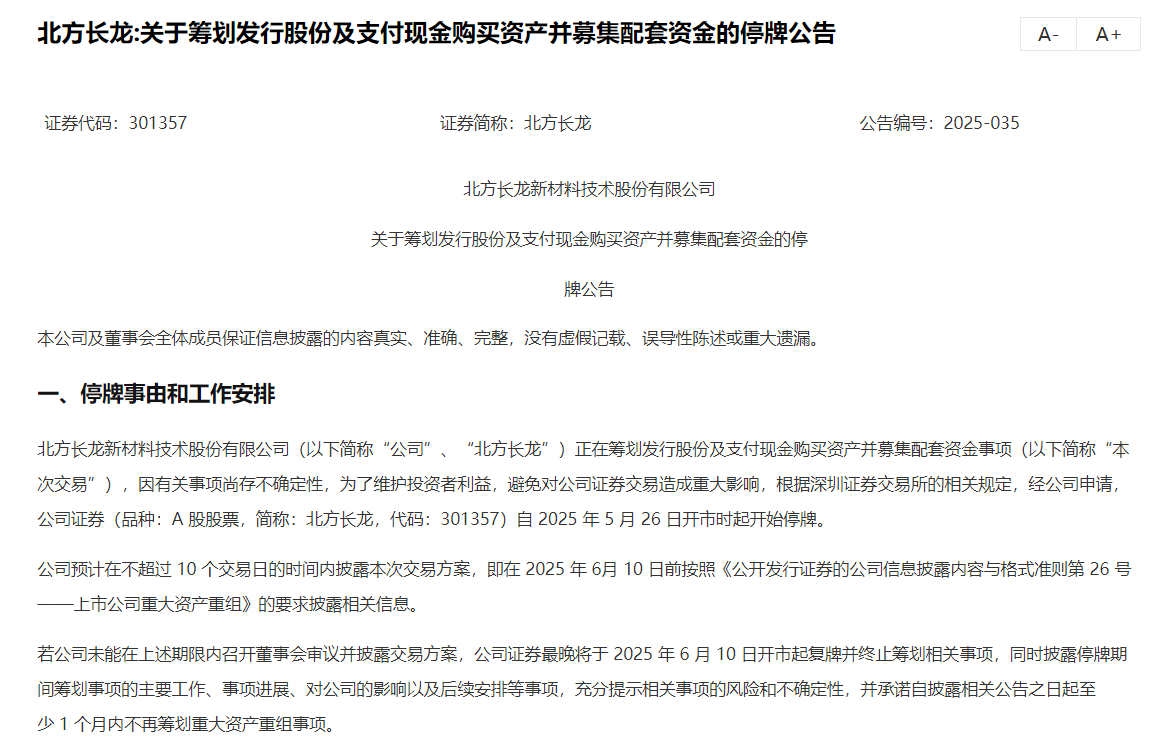

5月26日,北方長龍發布公告稱,公司擬通過發行A股股票及支付現金的方式購買河南眾晟復合材料有限公司(簡稱“河南眾晟”)控股權,并同步募集配套資金。

公開資料顯示,標的公司河南眾晟成立于2019年,注冊資本3000萬元,是一家專注于玻璃鋼拉擠設備、拉擠模具、復合材料制品及技術為一體的綜合性企業,主要產品有玻璃鋼拉擠型材、玻璃鋼拉擠模具、玻璃鋼拉擠設備三大業務板塊,公司是國家高新技術企業。

財報顯示,2023年和2024年,北方長龍分別實現營業收入1.35億元、1.08億元,凈利潤1154.07萬元、-1089.00萬元,扣非凈利潤-711.08萬元、-1595.17萬元。2025年一季報顯示,北方長龍實現營業收入2056.90萬元,同比下降16.86%;實現凈利潤-507.04萬元,同比下降244.16%,扣非凈利潤-625.71萬元,同比下降956.23%。

北方長龍業績的持續下滑,并非偶然。市場環境的風云變幻,如同一場無情的風暴,席卷著整個行業。公司在公告中指出,業績大幅下滑主要因報告期內,公司與國內某軍品總裝企業簽署的1.11億元重大合同,公司已完成合同約定產品的生產,但因客戶內部生產驗收安排規劃等原因影響,公司已完成交付及驗收產品的比例較低,約占合同總金額的10%,導致公司2024年主要產品軍用車輛人機環系統內飾收入下降;該訂單預計于 2025 年完成驗收。報告期內,信用減值損失較上年同期大幅增加,主要系受終端客戶軍方結算進度影響,導致客戶回款不及時,根據企業會計政策,計提的信用減 值損失較上年有較大幅度增加。報告期內,公司收到的與政府補助相關的其他收益較上年同期下降。

而此時,將目光聚焦于新材料公司控股權的收購,無疑是北方長龍在困境中尋求突破的關鍵一招。新材料作為當今科技發展的核心領域之一,正孕育著無限的可能與機遇。它代表著創新的前沿、市場的藍海,是眾多企業競相布局的戰略高地。對于北方長龍而言,涉足新材料領域,不僅僅是簡單的業務拓展,更是一次從傳統向新興的轉型跨越,是對未來發展路徑的深度探索與勇敢嘗試。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞