2020-10-29 01:18 | 來(lái)源:新浪財(cái)經(jīng) | 作者:俠名 | [上市公司] 字號(hào)變大| 字號(hào)變小

資料顯示,百洋醫(yī)藥曾于2018年遞交過(guò)IPO申請(qǐng),但在發(fā)審委會(huì)議上被暫緩表決,公司撤回申請(qǐng)文件。

再度IPO的百洋醫(yī)藥,這次能順利過(guò)關(guān)嗎?

近日,青島百洋醫(yī)藥股份有限公司(下稱“百洋醫(yī)藥”)更新了招股書,距登陸注冊(cè)制下的創(chuàng)業(yè)板或更進(jìn)一步。

資料顯示,百洋醫(yī)藥曾于2018年遞交過(guò)IPO申請(qǐng),但在發(fā)審委會(huì)議上被暫緩表決,公司撤回申請(qǐng)文件。百洋醫(yī)藥稱撤回申請(qǐng)的主要原因系由于公司戰(zhàn)略定位發(fā)生變化。最新的招股書顯示,百洋醫(yī)藥過(guò)去將零售業(yè)務(wù)作為發(fā)展重點(diǎn),現(xiàn)欲將品牌運(yùn)營(yíng)業(yè)務(wù)作為未來(lái)戰(zhàn)略發(fā)展的重點(diǎn)。

值得關(guān)注的是,百洋醫(yī)藥品牌運(yùn)營(yíng)服務(wù)的收入占比、毛利占比、毛利率都呈下降趨勢(shì),且銷售費(fèi)用率顯著高于同行水平,也就是說(shuō)核心業(yè)務(wù)還重度依賴營(yíng)銷。同時(shí)公司約有6成的毛利來(lái)自關(guān)聯(lián)方提供的產(chǎn)品,百洋醫(yī)藥雖否認(rèn)與關(guān)聯(lián)方的重大依賴,但關(guān)聯(lián)方產(chǎn)品銷售額下降,公司凈利也隨之下降。

核心業(yè)務(wù)銷售費(fèi)用率畸高

招股書顯示,百洋醫(yī)藥的主營(yíng)業(yè)務(wù)主要分為兩部分,一是醫(yī)藥產(chǎn)品的品牌運(yùn)營(yíng)服務(wù),二是醫(yī)藥批發(fā)配送業(yè)務(wù)。公司現(xiàn)計(jì)劃將品牌運(yùn)營(yíng)服務(wù)作為核心。

有意思的是,品牌運(yùn)營(yíng)服務(wù)業(yè)務(wù)收入占比越來(lái)越低。2017-2019年、2020年上半年,品牌運(yùn)營(yíng)業(yè)務(wù)收入占比分別為51.09%、45.94%、41.24%和37.36%;而醫(yī)藥批發(fā)配送業(yè)務(wù)收入占比逐年升高,數(shù)據(jù)分別為41.48%、48.41%、54.05%和57.09%。

百洋醫(yī)藥之所以將品牌運(yùn)營(yíng)業(yè)務(wù)作為核心業(yè)務(wù)的原因是該業(yè)務(wù)毛利率高。報(bào)告期內(nèi),品牌運(yùn)營(yíng)業(yè)務(wù)的毛利率分別為56.20%、57.10%、51.89%和47.84%;而批發(fā)配送業(yè)務(wù)的毛利率分別為9.13%、11.75%、11.09%和10.97%,遠(yuǎn)低于品牌運(yùn)營(yíng)服務(wù)。

報(bào)告期內(nèi),品牌運(yùn)營(yíng)業(yè)務(wù)分別貢獻(xiàn)毛利8.85億元、9.54億元、10.35億元和4.33億元,分別占當(dāng)期毛利總額的85.64%、80.30%、77.01%和72.56%,占比逐年降低。

以上數(shù)據(jù)分析可知,百洋醫(yī)藥未來(lái)的核心—品牌運(yùn)營(yíng)業(yè)務(wù),收入占比、毛利占比、毛利率都呈下降趨勢(shì)。此外,品牌運(yùn)營(yíng)業(yè)務(wù)還重度依賴營(yíng)銷,銷售費(fèi)用率顯著高于同行。

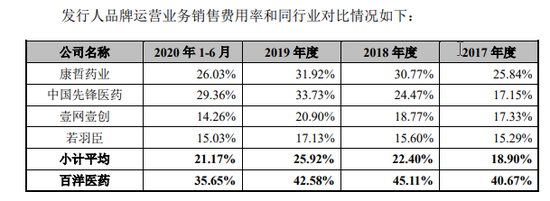

招股書顯示,在品牌運(yùn)營(yíng)業(yè)務(wù)中,百洋醫(yī)藥主要負(fù)責(zé)產(chǎn)品的消費(fèi)者教育、產(chǎn)品學(xué)術(shù)推廣、營(yíng)銷策劃、渠道管理等。該業(yè)務(wù)的核心競(jìng)爭(zhēng)力在于專業(yè)推廣優(yōu)勢(shì)以及成本優(yōu)勢(shì),本質(zhì)上是通過(guò)營(yíng)銷組織架構(gòu)的優(yōu)化、執(zhí)行力的提升,以及專業(yè)人才和技術(shù)的引進(jìn)。主要可比同行上市公司有康哲藥業(yè)、中國(guó)先鋒醫(yī)藥、壹網(wǎng)壹創(chuàng)(167.450,2.22,1.34%)、若羽臣(44.510,0.51,1.16%)等。

2017-2019年、2020年上半年,百洋醫(yī)藥品牌運(yùn)營(yíng)業(yè)務(wù)銷售費(fèi)用率分別為40.67%、45.11%、42.58%和35.65%,而同行可比上市公司的銷售費(fèi)用率均值分別為18.9%、22.4%、25.92%和21.17%,低于百洋醫(yī)藥15個(gè)百分點(diǎn)左右。

來(lái)源:百洋醫(yī)藥招股書

百洋醫(yī)藥稱,銷售費(fèi)用率較高是因?yàn)椋汗酒放七\(yùn)營(yíng)業(yè)務(wù)收取服務(wù)費(fèi)的收入比例較高,以同樣的銷售推廣支出導(dǎo)致銷售同樣數(shù)量產(chǎn)品時(shí),以服務(wù)費(fèi)方式結(jié)算形成的收入規(guī)模較低,銷售費(fèi)用占比更高,因此導(dǎo)致發(fā)行人品牌運(yùn)營(yíng)業(yè)務(wù)的銷售費(fèi)用率較高。

六成毛利來(lái)自關(guān)聯(lián)方產(chǎn)品

上文提到,百洋醫(yī)藥7成以上的毛利來(lái)自于品牌運(yùn)營(yíng)服務(wù)。值得一提的是,最近三年,公司6成以上的毛利都來(lái)自于迪巧系列產(chǎn)品,而迪巧系列產(chǎn)品的供應(yīng)商是公司關(guān)聯(lián)方中山安士及其控股股東美國(guó)安士。

2017年-2019年,百洋醫(yī)藥迪巧系列產(chǎn)品分別貢獻(xiàn)毛利7.87億元、8.45億元和8.43億元,分別占公司毛利總額的75.53%、70.46%和62.40%。

事實(shí)上,迪巧系列產(chǎn)品收入占比并不是特別高。2017-2019年,迪巧系類產(chǎn)品收入分別為 11.6億元、12.56億元、12.52億元,分別占當(dāng)期公司總營(yíng)收的向37.47%、34.39%和25.83% 。

迪巧系列之所以貢獻(xiàn)如此之高的毛利與該產(chǎn)品的毛利率較高有關(guān)。2017-2019年,迪巧系列產(chǎn)品毛利率分別為67.89%、67.26%、67.33%。

在財(cái)務(wù)真實(shí)的情況下,高毛利率產(chǎn)生的原因是:產(chǎn)品價(jià)格高或成本低,抑或兩者兼具。而產(chǎn)品價(jià)格高有可能是因產(chǎn)品有較高的技術(shù)含量、較高的附加值等,也有可能是公司具有較強(qiáng)的渠道力和運(yùn)營(yíng)能力。

迪巧系列產(chǎn)品的高毛利主要系渠道優(yōu)勢(shì)所致。招股書顯示,迪巧系列主要為鈣片產(chǎn)品,產(chǎn)品屬性類似快消品,市場(chǎng)同類產(chǎn)品極多,市場(chǎng)競(jìng)爭(zhēng)非常激烈。這或也是公司品牌運(yùn)營(yíng)業(yè)務(wù)銷售費(fèi)用率高于同行的原因,但百洋醫(yī)藥在招股書中并沒有提及此原因。

業(yè)內(nèi)人士指出,靠渠道建立的高毛利率或不具有持續(xù)性,一旦公司喪失渠道優(yōu)勢(shì),運(yùn)營(yíng)能力降低,高毛利率便不復(fù)存在。

頗為有趣的是,迪巧系列產(chǎn)品的供應(yīng)商還不是“外人”,正是公司關(guān)聯(lián)方中山安士及其控股股東美國(guó)安士。報(bào)告期內(nèi),美國(guó)安士(含中山安士)都是百洋醫(yī)藥第一大供應(yīng)商。

招股書顯示,2017-2019年度,百洋醫(yī)藥向美國(guó)安士、中山安士采購(gòu)成人迪巧60片、成人迪巧120片、兒童迪巧30片、兒童迪巧60片的協(xié)議價(jià)格分別為12.24元/瓶、21.38元/瓶、9.08元/瓶、16.48元/瓶;協(xié)議銷售價(jià)格分別為39.30元/瓶、75.50元/瓶、36.64元/瓶、71.45元/瓶。“低買高賣”成為迪巧系列高毛利率的“源頭”,為公司貢獻(xiàn)大部分毛利。

深度綁定安士系

在過(guò)去的幾個(gè)會(huì)計(jì)年度,百洋醫(yī)藥6成以上的毛利來(lái)自于關(guān)聯(lián)方的迪巧產(chǎn)品。不過(guò),公司稱不存在依賴迪巧系列的情況,亦不存在對(duì)美國(guó)安士、中山安士重大依賴的情況,還稱公司和安士系公司合作是共同發(fā)展的合作方式,不是依賴關(guān)系。招股書顯示,百洋醫(yī)藥多次提及與美國(guó)安士、中山安士的“利益綁定”。

事實(shí)上,百洋醫(yī)藥與安士系的“利益綁定”在十幾年前萌芽。資料顯示,美國(guó)安士是徐孝先家族控制的企業(yè)。徐孝先家族1985年創(chuàng)立麗珠醫(yī)藥(上市公司),1995年麗珠醫(yī)藥設(shè)立美國(guó)安士,2000年徐孝先家族收購(gòu)美國(guó)安士。2002年,太太藥業(yè)收購(gòu)麗珠醫(yī)藥,徐孝先從麗珠醫(yī)藥離職。

而在1993年,百洋醫(yī)藥實(shí)控人付鋼入職麗珠醫(yī)藥,到2002年十年間與徐孝先為“同事”關(guān)系。2004年,麗珠醫(yī)藥不再代理迪巧系列。2005年付鋼從麗珠醫(yī)藥離職,創(chuàng)立百洋醫(yī)藥并開始代理迪巧系列產(chǎn)品。目前,百洋醫(yī)藥與安士系的“綁定”體現(xiàn)在公司直接和間接方式共計(jì)持有中山安士(美國(guó)安士控股)27.94%股權(quán)。

招股書顯示,2017-2019年,百洋醫(yī)藥從中山安士采購(gòu)商品金額為3.46億元、3.35億元、3.48億元,分別占當(dāng)期采購(gòu)總額的16.86%、13.66%和9.95%;從美國(guó)安士及中山安士等關(guān)聯(lián)公司的采購(gòu)金額為3.56億元、4.04億元和3.72億元,分別占當(dāng)期采購(gòu)總額的18.43%、16.97%和10.82%。

增收不增利

招股書顯示,2017-2019年、2020年上半年,百洋醫(yī)藥分別實(shí)現(xiàn)營(yíng)業(yè)收入30.96億元、36.52億元、48.49億元和24.28億元,分別實(shí)現(xiàn)歸母凈利潤(rùn)2.22億元、2.58億元、2.1億元和1.12億元。

不難看出,2019年公司“增收不增利”。2020年上半年,公司繼續(xù)“增收不增利”。上半年?duì)I收同比增長(zhǎng)14.09%;歸母凈利潤(rùn)同比下降3.45%。百洋醫(yī)藥稱,受新冠疫情影響,上半年毛利率較高的迪巧系列銷售下降,該系列占發(fā)行人品牌運(yùn)營(yíng)業(yè)務(wù)收入占比從期初的73.66%降至期末的48.84%,而毛利率相對(duì)迪巧系列較低的產(chǎn)品銷售收入則有所上升,使得發(fā)行人凈利潤(rùn)當(dāng)期有所下滑。

上文提到,百洋醫(yī)藥稱不會(huì)對(duì)安士系迪巧產(chǎn)品有依賴。但迪巧系列銷售下降,公司整體營(yíng)收增長(zhǎng)都避免不了凈利潤(rùn)下降。

此外,百洋醫(yī)藥的現(xiàn)金流也逐漸下降。2017-2019年、2020年上半年,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額分別為1.6億元、0.53億元、0.43億元和-3.66億元,不但低于同期凈利潤(rùn),還逐年下降,2020年上半年甚至為負(fù),與同期凈利潤(rùn)嚴(yán)重背離。

百洋醫(yī)藥稱,從2018 年開始,公司批發(fā)配送業(yè)務(wù)部分產(chǎn)品由通過(guò)上游商業(yè)公司采購(gòu)轉(zhuǎn)為向生產(chǎn)企業(yè)直接采購(gòu),向商業(yè)公司采購(gòu)?fù)ǔS懈犊钯~期,而向生產(chǎn)企業(yè)采購(gòu)?fù)ǔR箢A(yù)付賬款,導(dǎo)致公司經(jīng)營(yíng)性現(xiàn)金流流出增加。另一方面,公司醫(yī)藥批發(fā)配送業(yè)務(wù)上升較快,其主要客戶為醫(yī)院、社區(qū)診所、藥店及醫(yī)藥商業(yè)公司等,醫(yī)療機(jī)構(gòu)回款周期較長(zhǎng),因此產(chǎn)生較大金額的應(yīng)收賬款,對(duì)發(fā)行人現(xiàn)金流帶來(lái)一定壓力。2020年1-6月,受新冠疫情影響,發(fā)行人客戶回款相對(duì)較慢,導(dǎo)致當(dāng)期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為負(fù)。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞