2020-12-14 07:09 | 來源:中訪網財經 | 作者:未知 | [IPO] 字號變大| 字號變小

廣州銀行最大十家客戶貸款集中度較高,2017年還超過監管指標標準。對此,要求廣州銀行披露前十大客戶的主要情況,說明超過相關監管指標標準的原因,是否受到監管處罰等...

近日,證監會披露了廣州銀行IPO的反饋,根據證監會意見,廣州銀行需對房地產貸款占比較高、最大十家客戶貸款集中度較高、部分年度監管指標低于指標標準等51項問題進行回復。

該行此前披露的招股書顯示,截至2019年12月31日,廣州銀行貸款客戶主要所處行業為房地產業、租賃和商務服務業及批發和零售業,三大行業貸款占公司貸款和墊款總額的64.34%(其中:房地產貸款占比約25%),占全部發放貸款和墊款總額的比例為29.90%。

作為廣州本地法人銀行之一,廣州銀行的前身是組建于1996年的廣州城市合作銀行,此后在1998年、2009年陸續完成更名。截至2019年末,該行總資產超過5600億元,是廣東省最大的城商行。

廣州銀行作為目前唯一一家未上市的一線城市城商行。但廣州銀行早有上市計劃,2009年,廣州銀行曾提出過三年上市的口號。但至今未能如愿。

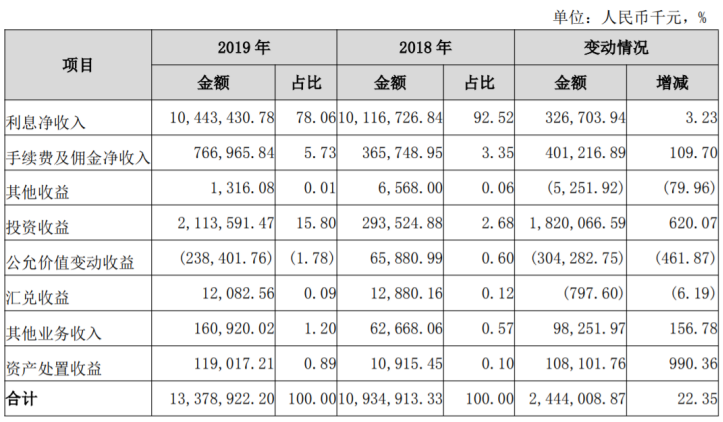

據了解,廣州銀行的投資類資產仍是主流。財報顯示,2019年,該行投資類資產為1890.37億元,比上年減少531.30億元,降幅22.60%,占資產總額的比重較上年降低4.21個百分點,但比重仍高達33.68%。從營收中看,利息凈收入占比較大,占比78.06%,較上年92.52%有所下降。其后是投資收益占比達到15.80%,2019年投資收益實現21.14億元,較2018同比增幅達620.07億元。

證監會的反饋意見稱,結合房地產市場調控趨嚴、房地產業貸款的發放條件、需提供相應抵質押物的具體情況,發行人應補充說明對房地產業的貸款占比較高的原因、房地產業貸款質量是否下降、對該類貸款計提的損失準備是否充分。

IPO之路一波三折

新世紀評級公司在2019年7月的跟蹤評級報告中指出,廣州銀行資金業務規模較大,在市場波動加劇的背景下,此類業務將面臨一定的風險管理壓力。

2019年,廣州銀行實現手續費及傭金凈收入7.67億元,同比增幅高達109.7%,主要原因為信用卡業務快速發展。廣州銀行去年新增信用卡客戶93.41萬,新增發卡101.87萬張,累計發卡401.23萬張,同比增長34.03%。實現發卡收入54.45億元,同比增長52.19%。據了解,廣州銀行信用卡中心是全國城商行中僅有的兩家信用卡專營機構之一。

在零售業務方面,截至2019年末,廣州銀行零售存款余額 781.90 億元, 同比增長24.60%;住房貸款、信用卡貸款業務發展迅速,零售貸款余額 1327.30 億元,同比增長34.44%,占全部貸款比重提升至45%。

資產管理方面,2019年廣州銀行加大不良資產的核銷力度,計提信用資產減值損失40.06億元,比上年增加26.37%。其中,發放貸款和墊款信用資產減值損失占比83.05%。

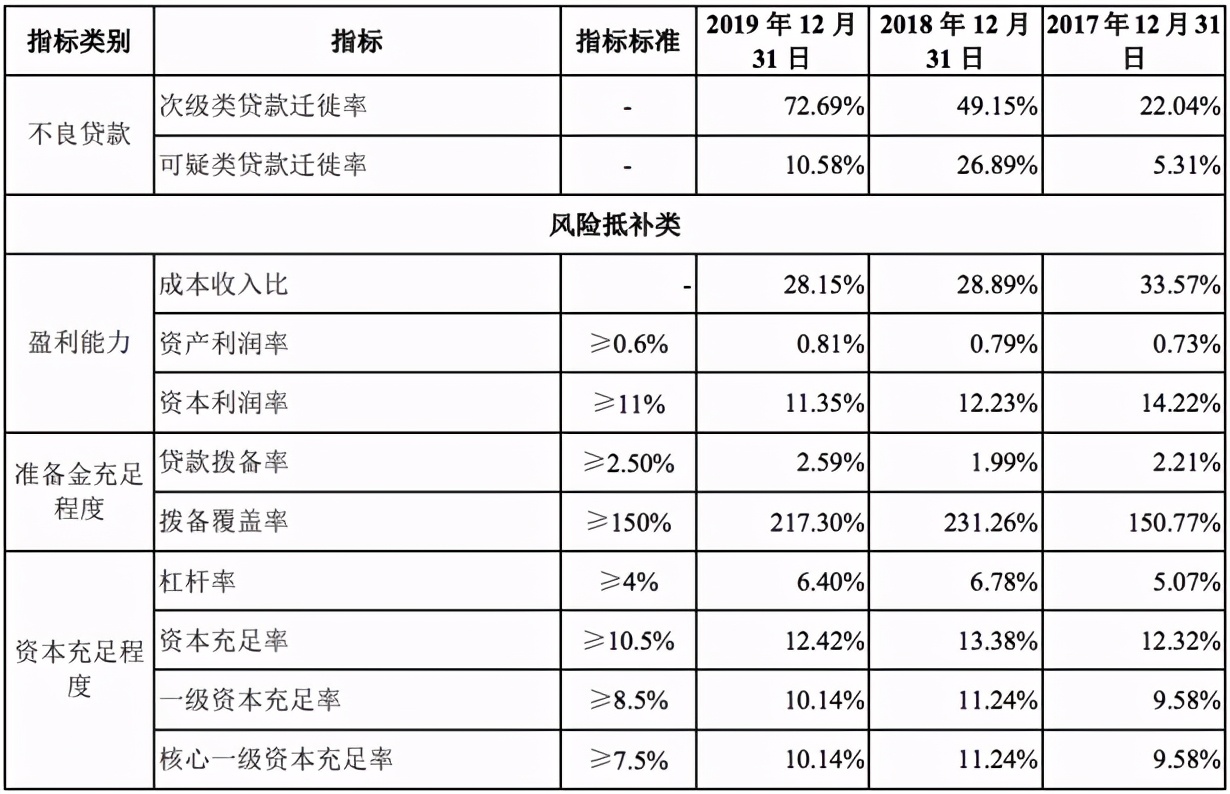

但是廣州銀行的資產質量卻有所下降。2019年,該行不良貸款余額為35.18億元,比上年增加14.56億元,增幅高達70.59%;截至2019年末的不良貸款率1.19%,較上年末上升0.33個百分點,撥備覆蓋率217.3%;資本充足率12.42%,一級資本充足率及核心一級資本充足率均為10.14%。

據招股書顯示,2017年至2019年,廣州銀行分別實現營收81.59億元、109.35億元和133.79億元;同期分別實現凈利潤32.20億元、37.69億元和43.24億元。值得注意的是,廣州銀行的經營活動產生的現金流均為流出狀態。據統計,報告期內,廣州銀行的現金流凈額分別為 -576.85億元、-617.38億元和-189.06億元。

盈利能力下降,貸款集中度高,多次被批

2017年、2018年與2019年,廣州銀行的營業收入分別為81.59億元、109.35億元、133.79億元,分別同比增長34.02%、22.35%。在營收增速略有下降的同時,利潤增速也呈下滑狀態。招股書顯示,2017年、2018年與2019年,廣州銀行的凈利潤分別為32.20億元、37.69億元、43.24億元,分別同比增加17.05%、14.73%。

值得一提的是,廣州銀行近3年資本利潤率逐漸下降。其中,歸屬于股東凈利潤的加權平均凈資產收益率在2017、2018年、2019年分別為14.22%、12.23%和11.35%,逼近11%監管紅線。

資產質量方面,截至2019年末,廣州銀行的不良貸款率為1.19%,同比上升0.33個百分點;撥備覆蓋率為217.30%,同比下降13.96個百分點。數據顯示,截至2017年、2018年,該行的不良貸款率分別為1.46%、0.86%。

截至2017年、2018年、2019年末,廣州銀行的不良貸款合計分別為24.78億元、20.62億元和35.18億元。對于2018年末較2017年末下降的原因,廣州銀行表示,主要因為該行綜合運用核銷、轉讓等方式處置不良貸款。

根據此次證監會的反饋,廣州銀行最大十家客戶貸款集中度較高,2017年還超過監管指標標準。對此,要求廣州銀行披露前十大客戶的主要情況,說明超過相關監管指標標準的原因,是否受到監管處罰等。

廣州銀行在招股書中稱,截至2019年12月31日,該行向最大單一客戶發放的貸款和墊款余額占本行資本凈額的6.08%,向最大十家客戶發放的貸款和墊款余額占該行資本凈額的47.62%,向最大十家客戶發放的貸款均為正常類貸款。

同時,廣州銀行的還存在貸款行業集中度高的情況。截至2019年末,該行貸款客戶主要所處行業為房地產業、租賃和商務服務業及批發和零售業,分別占該行公司貸款和墊款總額的25.61%、22.03%和16.71%,合計占該行全部發放貸款和墊款總額的比例為29.90%。

而就在廣州銀行IPO事宜獲證監會反饋前夕的11月23日,廣東通信管理局發布的通報顯示,廣東通信管理局發現疑似存在問題App237款,經核驗確定問題App88款。其中,包括廣州銀行以及該行的關聯方廣州農商銀行。

根據通報,廣州銀行信用卡中心旗下“廣銀信用卡”App存在“未經用戶同意收集使用個人信息”、“同意存儲權限不同意相機權限無法正常使用更換頭像功能”、“隱私政策未發現描述響應時限的條款”等問題。

此次被通報存在諸多問題,將對廣州銀行上市進程有所影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞