2024-12-13 08:41 | 來源:電鰻快報 | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

招股書顯示,從2020年至2022年以及2023年1-3月份(以下簡稱佰源裝備),佰源裝備主營業(yè)務(wù)綜合毛利率分別為37.37%、35.09%、34.59%和29.54%,綜合毛利率維持在較高水平,各年...

《電鰻財經(jīng)》李瑞峰 / 文

7月3日,福建佰源智能裝備股份有限公司(以下簡稱佰源裝備) 北交所IPO完成了對第三輪問詢的回復(fù),并于9月30日中止了上市進程。招股書顯示,佰源裝備是一家專注于針織圓型緯編機研發(fā)、生產(chǎn)和銷售的紡織機械裝備制造商。該公司的主要產(chǎn)品為針織圓緯機,主要用于生產(chǎn)緯平、羅紋等基本組織,編織平紋、網(wǎng)孔組合等針織結(jié)構(gòu),以及編織襯墊、添紗等花色織物。

在閱讀該公司提供的上市資料時,《電鰻財經(jīng)》注意到,發(fā)審委對佰源裝備毛利率高于同行可比公司的原因連續(xù)三次“追問”,可見該公司的前兩次回復(fù)并沒有給出令人滿意的解釋。而在回復(fù)第三輪“追問”時,佰源裝備給出的解釋也存在一些不合理的理由。佰源裝備在對比解釋其毛利率與遠信工業(yè)和越劍智能的毛利率差異時,該公司的解釋讓人不解是:同樣是面對小客戶群體,為什么佰源裝備就有較高的議價能力,而越劍智能卻沒有?同樣是面對小的客戶群體,為什么越劍智能的客戶對價格比較敏感,而佰源裝備的客戶卻對價格不敏感?

此外,佰源裝備的產(chǎn)能利用率僅為六成,而且該公司的存貨周轉(zhuǎn)率明顯落后于同行可比公司,未來新募資的產(chǎn)能如何消化?值得關(guān)注。

毛利率高于同行公司被三次“追問” 第三次回復(fù)仍難“服眾”

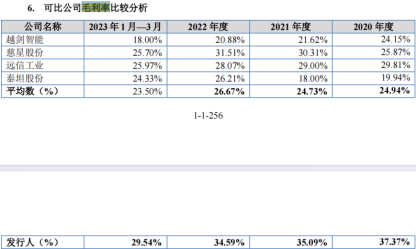

招股書顯示,從2020年至2022年以及2023年1-3月份(以下簡稱佰源裝備),佰源裝備主營業(yè)務(wù)綜合毛利率分別為 37.37%、35.09%、34.59%和 29.54%,綜合毛利率維持在較高水平,各年度間毛利率略有波動,主要系產(chǎn)品毛利率波動及收入結(jié)構(gòu)變動所致。

佰源裝備在招股書中表示,公司主營業(yè)務(wù)綜合毛利率受下游市場需求、產(chǎn)品結(jié)構(gòu)、產(chǎn)品售價、原材料采購價格等因素綜合影響。隨著原材料價格的波動,未來如果產(chǎn)品售價不能相應(yīng)調(diào)整,公司將面臨主營業(yè)務(wù)綜合毛利率波動的風(fēng)險。

然而,值得注意的是,佰源裝備的毛利率遠高同行可比公司。報告期內(nèi),佰源裝備的毛利率分別為37.37%、35.09%、34.59%和29.54%;同期同行可比公司的毛利率均值分別為24.94%、24.73%、26.67%和23.5%。

對于佰源裝備的毛利率遠高出同行可比公司好多個百分點的情況,發(fā)審委在三輪問詢中連續(xù)追問該公司毛利率高出同行可比公司的真正原因。

在前兩輪對其毛利率“異常”高的問詢中,佰源裝備雖然做了篇幅較長的回復(fù),但其解釋仍然不能讓人滿意,因此發(fā)審委在第三輪問詢中繼續(xù)追問。

發(fā)審委在第三輪問詢中要求佰源裝備:(1)對比同行業(yè)可比公司的橫機、加彈機、拉幅定形機等產(chǎn)品與發(fā)行人圓緯機產(chǎn)品之間的用途差異和技術(shù)難度差異,說明在發(fā)行人產(chǎn)品均價為 10 萬元、可比公司產(chǎn)品單價在 75 萬元至 210 萬元的背景下,發(fā)行人產(chǎn)品毛利率更高的原因及商業(yè)合理性。(2)回復(fù)文件顯示,中小客戶議價能力弱,因此發(fā)行人有定價權(quán)。請對比同行業(yè)可比公司的客戶結(jié)構(gòu)和規(guī)模特征,分析發(fā)行人與同行業(yè)可比公司客戶結(jié)構(gòu)是否存在顯著差異。(3)進一步量化分析研發(fā)投入轉(zhuǎn)化情況、發(fā)行人產(chǎn)品與可比公司之間產(chǎn)品的技術(shù)差異和產(chǎn)品關(guān)鍵性能差異。(4)逐家說明銷售毛利率高于 40%的客戶具體銷售情況及毛利率較高的原因,對比市場同類產(chǎn)品銷售單價,說明發(fā)行人產(chǎn)品定價是否較高或是否具有成本低的優(yōu)勢,說明報告期內(nèi)發(fā)行人成本歸集是否完整。

佰源裝備在回復(fù)第三輪問詢中披露時,佰源裝備將自家的情況與另外兩家同行公司遠信工業(yè)和越劍智能進行了對比,但《電鰻財經(jīng)》注意到,佰源裝備的解釋存在一些不合理之處。

佰源裝備在第三輪回復(fù)問詢中表示,遠信工業(yè)產(chǎn)品定位中高端,目前主要競爭對手為立信門富士,立信門富士于1999年由香港立信工業(yè)集團與德國 A. Monforts Textilmaschinen GmbH & Co.,合資成立,主要從事紡織物后整理設(shè)備的研發(fā)、生產(chǎn)與銷售,產(chǎn)品為拉幅定形機、松式平網(wǎng)烘干機等。根據(jù)遠信工業(yè)的經(jīng)營策略,其在中高端機型及高端機型領(lǐng)域,產(chǎn)品與進口機型及立信門富士相比,功能較為相近,但具有價格優(yōu)勢,產(chǎn)品性價比高。據(jù)此可以推斷,遠信工業(yè)在現(xiàn)階段是通過一定的價格讓利與國際對手進行競爭。

佰源裝備還披露,遠信工業(yè)客戶主要為紡織印染企業(yè),其中含多家為上市公司或中國印染企業(yè)30強客戶,境內(nèi)客戶注冊資本在 1,000 萬元以上的數(shù)量占比約為 70%,客戶實力較強且規(guī)模較大,因此遠信工業(yè)對其銷售的議價力就會減弱。而佰源裝備內(nèi)銷客戶注冊資本在100萬元(含)以下的客戶數(shù)量占比約 30%-35%,單一客戶的銷售金額約 100 萬元,規(guī)模偏小,因此公司在銷 售環(huán)節(jié)擁有較強的定價權(quán)和議價力。 綜上,公司毛利率高于遠信工業(yè)具有商業(yè)合理性。

由此可見,佰源裝備想表達的意思是,遠信工業(yè)面對的客戶規(guī)模較大,而佰源裝備的客戶較小,因此佰源裝備的議價能力相對較強,因此毛利率較高。

此后,佰源裝備披露了同行可比公司越劍智能的情況:越劍智能大加彈機在面對國際競爭對手時,具備價格優(yōu)勢,在定價方面較為靈活,而其他機型產(chǎn)品由于國內(nèi)競爭對手和市場上功能類似的機型較多,考慮到市場需求和技術(shù)特點,在產(chǎn)品定價方面較為謹慎,對應(yīng)的客戶群主要為中小型紡織企業(yè),價格敏感度較高,提價空間有限,毛利率相對較低。而佰源裝備產(chǎn)品圓緯機定位中高端市場,與國內(nèi)國際競爭對手在技術(shù)、質(zhì)量、穩(wěn)定性方面差距不大,具有較強的市場競爭力和較大的定價空間,毛利率較高。

由此可見,佰源裝備想表達的意思是,越劍智能客戶群主要為中小型紡織企業(yè),價格敏感度較高,提價空間有限,毛利率相對較低。

對比佰源裝備解釋其毛利率高于遠信工業(yè)和越劍智能的毛利率的原因存在自相矛盾的情況。

在解釋毛利率高于遠信工業(yè)的原因時,佰源裝備表示,因為自己的客戶較小,自己有較高的議價能力,而解釋越劍智能毛利率低的時候卻表示,越劍智能的客戶較小,價格敏感,售價提不起來。

同樣是面對著小客戶群體,為什么佰源裝備就有較高的議價能力,而越劍智能卻沒有?同樣是面對著小的客戶群體,為什么越劍智能的客戶對價格比較敏感,而佰源裝備的客戶卻對價格不敏感?

由此可見,雖然經(jīng)歷了發(fā)審委三輪對其毛利率高于同行可比公司的追問,佰源裝備似乎仍然沒有給出能說服人的理由。

產(chǎn)能利用率僅為六成 新募產(chǎn)能如何消化?值得關(guān)注

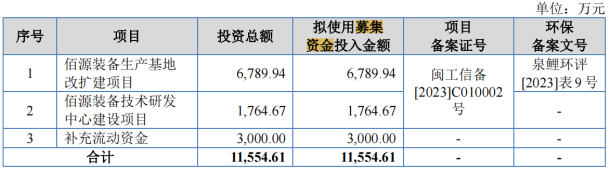

招股書顯示,此次IPO,佰源裝備計劃募集資金1.16億元,其中6790萬元用于佰源裝備生產(chǎn)基地改擴建項目,1765萬元用于佰源裝備技術(shù)研發(fā)中心建設(shè)項目,3000萬元用于補充流動資金。

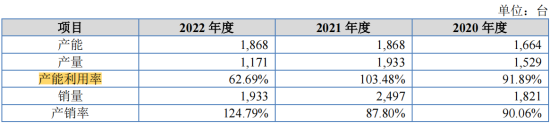

由此可見,佰源裝備將拿出超過一半的募集資金擴大產(chǎn)能。然而,該公司的產(chǎn)能利用率卻并不高。從2020年至2022年,佰源裝備的產(chǎn)能利用率分別為91.89%、103.48%和62.69%。

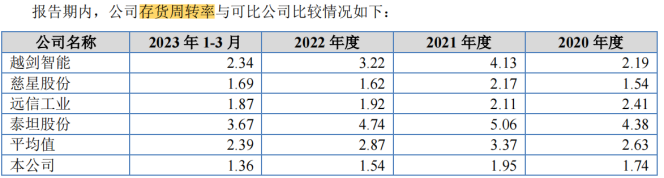

由此可見,佰源裝備在2022年的產(chǎn)能僅為六成多一點兒。而且,更加值得注意的是,佰源裝備的存貨周轉(zhuǎn)率落后于同行可比公司。從2020年至2022年以及2023年1-3月份,該公司的存貨周轉(zhuǎn)率分別為1.74次、1.95次、1.54次和1.36次,而同期可比公司的均值分別為2.63次、3.37次、2.87次和2.39次。

在產(chǎn)能利用率僅為六成多一點兒以及存貨周轉(zhuǎn)率明顯落后于同行可比公司的情況下,佰源裝備的新募資產(chǎn)能如何消化?值得關(guān)注。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.dzqtr.cn

![]()

![]()

手機版

手機版

相關(guān)新聞